クレジットカードの基本的なサービスとして、多くのカードに付帯しているキャッシング機能。事前に申し込みを行い、審査を通過していれば、利用可能額の範囲内でお金を借りることができます。ただし、利用時には利息が発生し、返済が遅延するとペナルティを受ける可能性もあります。返済金額をしっかりと計算し、計画的な利用を心がけることが大切です。

クレジットカードを初めて利用するなら、キャッシングの機能についてあらかじめ知識を身につけておきましょう。本記事では、クレジットカードのキャッシングに関する基礎知識やカードローンとの違い、申し込み方法、返済方法などについて徹底解説します。

《TOPICS》

■クレジットカードのキャッシングとは?

■クレジットカードのキャッシングとカードローンの違い

■クレジットカードのキャッシングの利用方法

■クレジットカードのキャッシングのメリット・デメリット

■クレジットカードでキャッシングした場合の返済方法

■クレジットカードでキャッシングサービスを申し込む方法と審査の概要

■クレジットカードのキャッシングでよくある質問

■クレジットカードでキャッシングする際の注意点

■クレジットカードのキャッシング機能は適切に利用しましょう

■クレジットカードのキャッシングとは?

クレジットカードのキャッシングについて、聞いたことはあるもののよく知らない、利用したことがないという方も多いのではないでしょうか。まずは、キャッシングの基礎知識や、ショッピング枠との違いについて解説します。

●そもそもキャッシングとは?

クレジットカードのキャッシングとは、カードの利用限度額の中で現金を借りる仕組みです。そもそもカードの限度額には、「ショッピング枠」と「キャッシング枠」の2種類があります。このうち、キャッシングで利用できる金額は、キャッシング枠の限度額の範囲に限られています。

●クレジットカードのキャッシング枠とショッピング枠の違い

クレジットカードの中にはキャッシング機能が付帯しているものがあります。キャッシング機能のあるカードなら、キャッシング枠の範囲内でお金を借りることができます。借りた分は指定の返済日に引き落とされることが基本です。

ショッピング枠とは、クレジットカードを使って支払いできる利用限度額のことです。利用した分は後払いで、決められた引き落とし日に口座から引き落とされます。ショッピング枠は買い物の支払いのみで使うことができ、現金を借りることはできません。ショッピング機能しか付いていないクレジットカードの場合、キャッシングを利用できない点に注意しましょう。

また、キャッシング枠の付けられないクレジットカードもありますが、一般的には利用者自身で付帯するかどうかを決めることができます。キャッシング機能が欲しい場合は、クレジットカードを作るときに申し込めるかどうかも確かめておきましょう。

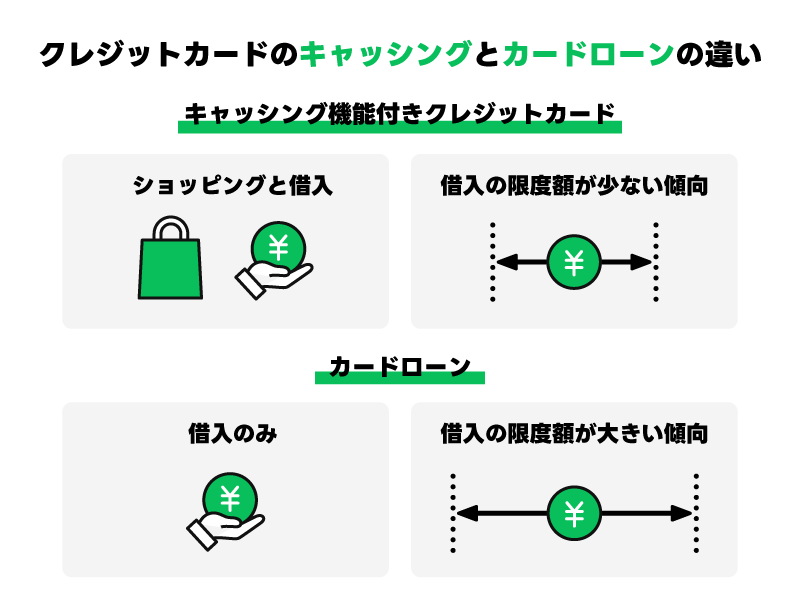

■クレジットカードのキャッシングとカードローンの違い

クレジットカードのキャッシングではショッピング利用可能なカードを使ってお金を借りますが、カードローンはクレジットカードではなく、ローン専用カードを使用して現金を借りるのが特徴です。カード会社や銀行などの金融機関、消費者金融業者など、さまざまな事業者がカードローンのサービスを行っています。

カードローンはお金を借りることに特化したサービスであり、キャッシングと比較すると金利などの融資利率は低くなることが一般的です。利用可能額はキャッシングよりも多い傾向にあります。キャッシングと同様に、利用内容には制限が設けられていないものがほとんどです。以下の表を参考に、クレジットカードのキャッシングとカードローンの違いを確かめてみましょう。

| ショッピングでの利用 | 利用可 | 利用不可 |

| 借入できる限度額 | 少ない傾向 | 大きい傾向 |

| 金利 | 高い傾向 | 低い傾向 |

利用額の上限や金利には違いがあります。キャッシングの場合は借入限度額がそれほど高くはなく、金利は高い傾向にあります。まとまった金額を借りたい場合はカードローンのほうが適しているでしょう。

ただし、キャッシング機能付きクレジットカードなら、普段の買い物や支払いではショッピング機能のみを使い、必要なときにキャッシング利用するという使い方ができます。急に現金引き出しが必要になった場合、普段使っているクレジットカードですぐにキャッシングできることがメリットです。カードローン用のローンカードはショッピング利用できず、ローンのみの目的で使うことになります。目的に応じ、自分に合うものを選ぶことが大切です。

■クレジットカードのキャッシングの利用方法

クレジットカードに付いているキャッシング機能は、どうやって利用すれば良いのでしょうか。こちらでは、一般的な利用方法をご紹介します。

●ATMから引き出す

提携金融機関やコンビニのATMでクレジットカードを利用し、現金を引き出す方法です。ATM画面の「引き出し」を選択してクレジットカードを挿入し、暗証番号を入力しましょう。その後「キャッシング」をタップし、希望額・返済方法を入力したら手続きは完了です。

カードの種類によっては、一部のATMで利用できなかったり、利用時間に制限があったりします。あらかじめ利用可能なATMや利用時間についての情報を確認しておきましょう。また、駅やショッピングセンターなどに設置されているCD(現金自動支払機)でも、同様の手順でクレジットカードのキャッシングが利用可能です。

●口座振り込みサービスを利用する

事前にインターネットや電話で申し込み、借り入れる金額を指定した銀行口座へ振り込んでもらう方法です。営業時間内であれば速やかに対応を受けられます。インターネットの利用環境があれば、時間や場所を問わずに申し込みができ、ATMまで足を運ぶ必要がありません。利用方法は、Webの会員ページにログインし、「ネットキャッシング」を選択します。その後、暗証番号・利用金額・返済方法を入力したら、指定口座に現金が振り込まれます。ただし、口座振り込みサービスのないクレジットカードもあるため、事前にカード会社に問い合わせましょう。

■クレジットカードのキャッシングのメリット・デメリット

キャッシング利用枠を使ってお金を借りることには、どのようなメリット・デメリットがあるのでしょうか。ここでは、キャッシングの主な魅力や注意点をご紹介します。

●クレジットカードのキャッシングのメリット

クレジットカードにキャッシング機能が付いていると、手持ちの現金が少ないときに必要なお金を借りられます。特に海外旅行時は、現地の両替所よりも手数料が安い場合があります。また、お買い物の都度キャッシングをすることで高額の現地通貨を持ち歩かずに済み、旅先での防犯対策にもつながるでしょう。なお、キャッシングで借り入れたお金は、クレジットカードの支払い時にまとめて返済できるため、お金の管理がしやすいといえます。

●クレジットカードのキャッシングのデメリット

クレジットカードのキャッシングは、利用すると高い利息が発生します。金利手数料は平均で年15~18%が目安です。キャッシングをするなら返済計画を立て、計画的に利用することが大切です。また、クレジットカードのキャッシングは、利用した分だけショッピング枠で利用できる金額が減ります。通常のお買い物ではポイントが付与されますが、キャッシングした金額に対しては付与されません。

■クレジットカードでキャッシングした場合の返済方法

クレジットカードでキャッシングを利用する場合、返済方式には1回払いやリボルビング払い(リボ払い)などが挙げられます。それぞれの支払い方法の違いや、押さえておきたい注意点をご紹介します。

●1回払い(一括払い)

1回払いは、借り入れた金額を一括返済する方法です。カード会社によりますが、締め日の翌月、翌々月の返済日に支払うパターンがよく見られます。

金利がかかりますが、リボ払いで支払う利息の総額と比べると、出費が少なくなります。これは、借入期間が短くなるためです。1回で無理なく返済できそうな場合、こちらの方法を選んでおくと良いでしょう。

●リボルビング払い(リボ払い)

リボルビング払いは、カードの利用分を少額ずつ返済していく方法で、月々の返済額の負担を抑えられるのが特徴です。その一方で、返済期間が長くなり、支払う利息の総額が大きくなりやすいのがデメリットです。結果的に、最終的な返済金額が増えてしまう点に気をつけましょう。

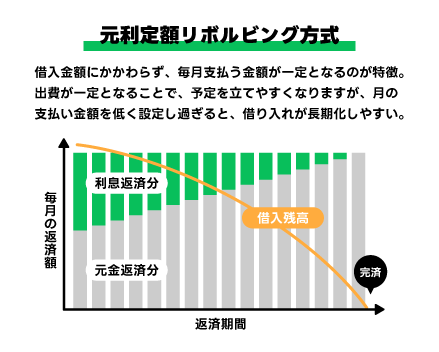

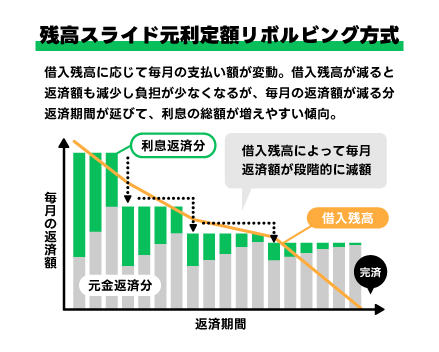

キャッシングの返済方法としてリボ払いを選択した場合は、「キャッシングリボ」と呼ばれます。リボ払いには以下の2種類の方式があります。

元利定額方式では、借入金額にかかわらず、毎月支払う金額が一定となるのが特徴です。支払い額から利息を引いた分だけ、元金が減ります。出費が一定となることで、予定を立てやすくなります。ただし、毎月の支払い金額を低く設定し過ぎると、借り入れが長期化しやすいためご注意ください。

残高スライド定額方式では、借入残高に応じて毎月の支払い額が変動します。借入残高が多いほど支払い額が上がり、借入残高が少ないほど支払い額が下がるのが特徴です。

●原則的に分割払いは利用できない

クレジットカードでキャッシングを行った場合、ショッピング時に選択できる分割払いは原則利用できません。分割払いとは、支払い回数に応じて生じる手数料を負担する返済方法です。一括ではなく分けて返済したい場合は、リボ払いを利用することになります。リボ払いは元金に対する利息を毎月の返済時に併せて支払います。

■クレジットカードでキャッシングサービスを申し込む方法と審査の概要

キャッシングサービスを利用したい場合、キャッシング枠を申し込む必要があります。具体的な方法や審査の概要について確かめておきましょう。

●キャッシングサービスを申し込む方法

キャッシングサービスの申し込み方法は、「新しくクレジットカードを発行する」パターンと「既存のクレジットカードを利用する」パターンで大きく2つに分かれます。クレジットカードの発行申し込み時には、キャッシング枠も申し込むことができます。キャッシングの利用希望枠に上限金額を記入しましょう。カードの審査と同時にキャッシング枠の審査も行われます。

クレジットカード発行時にはキャッシング枠を申し込まず、必要になったタイミングで後から申し込むことも可能です。その場合、カードの審査は済んでいますが、別途キャッシング枠の審査が行われます。

また、いずれの場合も本人確認書類が必要です。一般的な本人確認書類には以下が挙げられます。

- ●マイナンバーカード

- ●運転免許証

- ●保険証

- ●特別永住証明書・在留カード など

さらに、申込者の条件によっては収入を証明する書類が必要になることもあります。細かい条件はカード会社によって異なりますが、主に以下のような場合が該当する可能性があります。

- ●借入希望額が大きい場合

- ●借入希望額と他社の借入額との合計が大きい場合 など

収入証明書として使えるのは、現在勤務している会社の給与明細書や確定申告書、源泉徴収票などです。必要に応じて準備しましょう。

●キャッシングサービス申し込み時の審査の概要

キャッシング枠の審査では、主に信用情報や本人の個人情報などをチェックされるといわれています。信用情報とはクレジットカードやローンなどの契約・申し込み・支払いなどに関する情報です。信用情報を見れば、他社からの借入状況や過去数年分の金融事故などの情報を確かめることができます。ほかにも、本人の勤務先や年齢、年収、家族構成、居住形態など、さまざまな項目を見て審査が行われるといわれています。ただ、キャッシングサービスの審査基準は原則として公開されていません。カード会社それぞれの判断で決まるため、あるカード会社では審査が通らなくても、別のカード会社では通る可能性があります。

また、主な審査の流れは以下の通りです。

- 1.申し込み、必要書類の提出

- 2.審査

- 3.契約

- 4.キャッシング利用開始

無事に審査に通ったらキャッシングサービスの契約を行います。利用するサービスによって、Web上で手続きが完結することもあれば、書類の郵送が必要なこともあります。審査に必要な日数やキャッシングが利用可能になるタイミングはサービスによって変わるため、事前に調べておきましょう。

もちろん、審査結果によっては、キャッシング利用の希望が通らない可能性もあります。その際、理由を知りたいと思っても、基本的には教えてもらえない点に留意しましょう。

■クレジットカードのキャッシングでよくある質問

「クレジットカードのキャッシングは、即日利用できる?」「利用枠はどのように決定する?」など、キャッシングについてさまざまな疑問を持つ方も多いのではないでしょうか。キャッシングサービスについてのよくある質問と、その回答をご紹介します。

●クレジットカードのキャッシング利用は、住宅ローン審査に影響が出る?

住宅ローンの審査基準は一律ではなく会社ごとに異なるため、一概にはいえないものの、クレジットカードのキャッシング利用が審査に影響する可能性はあります。クレジットカードのキャッシングで未返済の利用残高が多かったり、延滞を行っていたりすると、住宅ローンを借りられない場合があるのです。利用残高や利用代金の延滞などの記録は、信用情報機関で確認できます。また、クレジットカードのキャッシングを利用していなくても、自動で付帯するキャッシング枠を利用したものとみなす場合があり、借りられる住宅ローンの総額に影響が出る場合があります。

●海外キャッシングした場合のレートの決まり方は?

クレジットカードを活用すれば海外でも現地通貨のキャッシングが可能で、利用日の換算レートが適用される場合が一般的です。換算レートは基準レートと外貨取扱手数料で決まりますが、国際ブランドやクレジットカード会社によってそれぞれ変動するため、海外へ向かう前に確認しておくと安心です。クレジットカードのキャッシングを利用すると、現地で両替するよりも手数料などを抑えられる可能性があります。

●キャッシングは即日利用できる?

すでにクレジットカードをお持ちで、かつキャッシング枠の設定がお済みの方は、キャッシングを即日利用できます。いざというときに備えて、あらかじめクレジットカード会社へ申し込んでおくと良いでしょう。

新たにクレジットカードを発行する方は、即日発行可能でキャッシング枠のあるカードなら、申込日にすぐ利用できる可能性があります。ただし、クレジットカードのキャッシング機能は、基本的に申し込みから利用開始までに最短で数営業日かかります。これはカード会社が利用者の審査を行うためです。クレジットカードやキャッシング機能を使う予定がある場合は、余裕をもって申し込みを済ませておきましょう。申し込み方法は、会員専用のWebページにログインし、「ネットキャッシング」の項目から行うのが基本です。

●キャッシングの利用可能枠はどのようにして決まる?

クレジットカードのキャッシング利用可能枠や利用可能額は、カード会社が独自の基準で審査をして決めています。

例えば、利用者本人の信用情報から、これまでの取引履歴を確認し、トラブルを起こしていないかチェックする場合があります。また、他社からの借り入れ状況の照会も行われます。これは、貸金業法の総量規制により、借入の総額は原則年収の3分の1までと決められているためです。

申請者はキャッシング枠の審査について、詳細を知ることができません。しかし、利用可能枠についての判断は、上記のようにさまざまな情報から評価されたうえで決められています。

●キャッシングの利用可能額は増額できる?

キャッシング枠の増額は可能ですが、クレジットカード会社による審査の手続きが必要です。利用可能額を一時的に変更したり、増枠だけでなく減額したりもできます。ただし、延滞など利用状況の変化により、強制的に利用可能額が減額される場合があるため注意しましょう。

●返済を延滞したらどうなる?

クレジットカードのキャッシングで返済を延滞すると、遅延損害金が発生するためご注意ください。遅延損害金の利率は通常の金利よりも高くなりやすく、返済総額の負担が大きくなります。また、延滞状態が続くと、カードが利用できなくなったり、強制解約となったりするケースがあります。延滞履歴が信用情報機関に登録されるとご自身の評価にも影響し、他の金融機関でローンを組んだり、他のクレジットカード会社でカードを作ったりするのが難しくなるため、計画的な利用を心がけましょう。

●キャッシングの利用枠はいくらに設定すべき?

キャッシングの利用枠は、高額に設定し過ぎると審査に通りにくくなるおそれがあります。また、キャッシング枠が大きくなるほど、その分ショッピング枠が圧迫されることも留意しましょう。限度額の最大を希望する場合でも、まずはできるだけ少額に設定して、少しずつ適切な使い方を身につけていくと安心です。信用状況が良くなれば、限度額がアップする可能性も考えられます。毎月の収入と支出を見直し、計画的に利用と返済ができる範囲の金額に留めておくのがおすすめです。

■クレジットカードでキャッシングする際の注意点

クレジットカードでのキャッシングは、不測の事態に対処できる便利なサービスである一方、リスクも存在します。こちらでは、キャッシングを行う際の注意点を解説します。

●事前に返済計画を立てる

クレジットカードでキャッシングを利用する際は、事前に返済シミュレーションを行うなどして、安易に大金を借りないようにすることが大切です。支払い日までに引き落とし口座にお金を用意できないと、遅延損害金の支払いを求められたり、クレジットヒストリーに傷がついたりします。

キャッシングを行う場合は、一度に返済する金額を増やして返済回数を少なくするほうが、完済までに支払う金額は少なくて済みます。元金に対する利息は、支払いが完結するまで発生するためです。

●キャッシングを利用した分、ショッピングの利用可能額が減る

クレジットカードでキャッシングを利用すると、ショッピングに利用できる残高が減少する点にも注意が必要です。これは、キャッシングの利用枠が、ショッピングの利用可能額に内包されているのが理由です。例えば、50万円のショッピング枠が設定されているカードで、30万円のキャッシングを行うと、当月の利用残高は20万円となります。

●キャッシングは総量規制の対象になっている

クレジットカードのキャッシングは、総量規制の対象となっており、年収の3分の1を超える金額は借りられません。総量規制とは、借りられるお金の上限金額を定めた法律で、多重債務者を減らす目的で制定されました。キャッシングを利用する際は、総量規制の範囲内かつ、カード会社の審査によって決まった限度額までお金を借りることが可能です。

■クレジットカードのキャッシング機能は適切に利用しましょう

クレジットカードのキャッシング機能に関する基礎知識や申し込み・返済方法、利用上の注意点についてお伝えしました。キャッシングは、現金が必要なときの備えとして便利な使い方ができる一方で、支払い遅延などを防止するには確実に返済をするための計画性が求められます。キャッシング機能を利用する際は、カード会社の公式サイトで事前に返済シミュレーションを行いましょう。

新たにキャッシング機能付きのクレジットカードを申し込む場合は、まずは限度額を少額に設定するなど、無理のない範囲での利用を心がけることが大切です。クレジットカードをうまく活用し、家計管理や支払い管理にお役立てください。

■関連記事はこちら

▼クレジットカードのメリット|ユーザーが増え続けるお得な魅力とは?

▼クレジットカードを初めて作成するときに押さえておきたいポイント

▼おトクなクレジットカードの選び方についてご紹介