本記事では、クレジットカードを初めて作るときに押さえておきたい、作り方の基礎知識をご紹介していきます。まずは、クレジットカード会社の選び方や、カードを発行するメリットを理解しましょう。さらには、実際にクレジットカードを発行した場合に備えて、使い始めに必要な準備や、安全に決済するための注意点を知っておくことが大切です。

《TOPICS》

■クレジットカードを初めて作る人のための基礎知識

■初めてのクレジットカード選びのポイント

■クレジットカード選びに重要な各国際ブランドの特徴

■初めて作った人向け!クレジットカード5つのメリット

■作る前に知っておくべきクレジットカードのデメリット

■初めてのクレジットカードを作った後にすべきこと

■初めてのクレジットカードで失敗しないための注意点

■クレジットカードを初めて作る人のための基礎知識

クレジットカードは、店頭での買い物だけでなく、ECサイトや公共料金の支払いにも使える便利な支払い手段です。ここでは、クレジットカードの仕組みをはじめとした基礎知識を徹底解説します。

●そもそもクレジットカードとは?

クレジットカードは、後払いで買い物の支払いができるカードのことです。店頭での買い物のほか、ECサイトや公共料金の支払いなどに幅広く利用できます。また、海外旅行や出張などで外国へ滞在するときは、現地でもクレジットカード払いが可能です。カードを利用すれば通貨を両替する手間を省けます。ただし、クレジットカードは利用者の信用に基づいて発行されるため、発行時には事前の審査が必要です。

●クレジットカードの仕組み

クレジットカードでの買い物は、現金での買い物とは異なる仕組みで行われています。カード利用の利点を最大化するためにも、チェックしておきましょう。

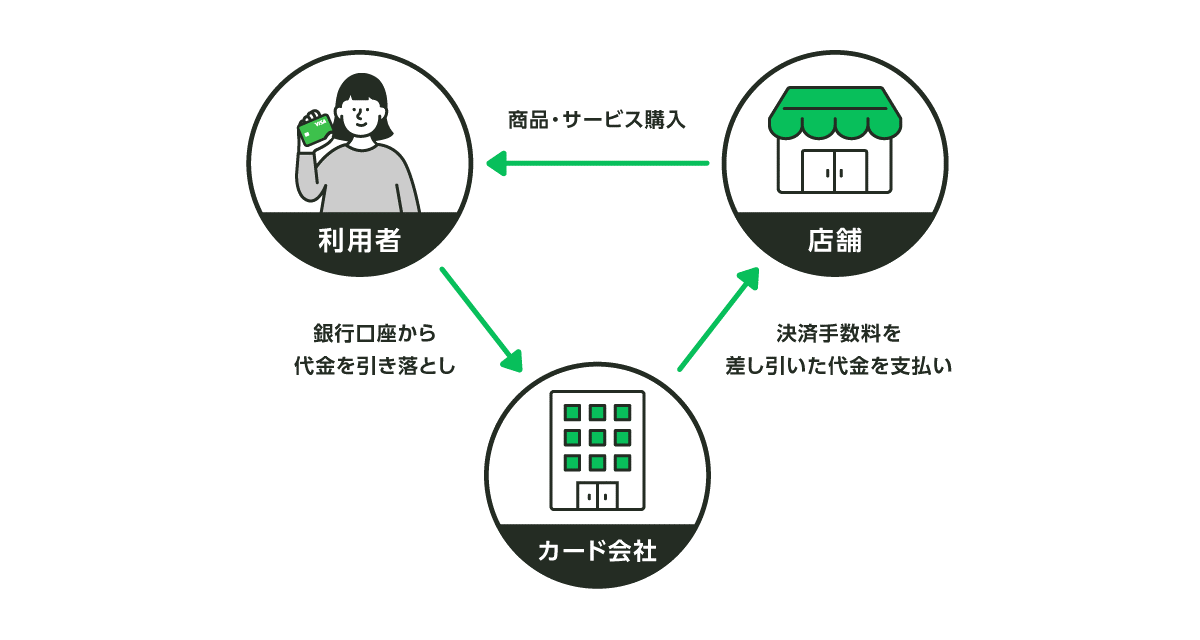

現金で買い物をするときは、顧客がお店に商品やサービスの代金を直接支払うことで、決済が完了します。基本的に、顧客とお店の2者で取引が行われるのが特徴です。それに対して、クレジットカードで買い物をするときは、顧客(利用者)とお店(加盟店)のほかにカード会社が関係し、3者で取引が行われます。

顧客が商品やサービスの支払いにクレジットカードを利用すると、お店にはカード会社から代金が支払われます。その後、カード会社が利用料金をまとめて利用者に請求し、ポイント還元を行うのが基本の流れです。このとき、クレジットカードで決済を行ったお店は、カード会社に対して決済手数料を支払います。こうして加盟店から支払われる決済手数料が、カード会社の利益となる仕組みです。

クレジットカード決済を導入すると、加盟店は決済手数料を負担します。しかし、カード払いに対応することで、集客率や客単価の向上が期待でき、決済や売上管理の効率化につながるというメリットがあります。利用者はポイント還元を受け、現金よりもお得に買い物できるのがメリットです。このような仕組みで、クレジットカードを利用すると3者がそれぞれメリットを得られるようになっています。

<関連記事>

クレジットカードの手数料については、こちらの記事で詳しく解説しています。是非、ご覧ください。

■初めてのクレジットカード選びのポイント

初めてクレジットカードを発行するときに役立つ、選び方のポイントをご紹介します。クレジットカードは、加盟店の数や年会費、ポイント還元率などに違いがあるため、ご自分のニーズに合わせてお選びください。

●利用できる国や店の種類の豊富さ

クレジットカードを発行する際は、国際ブランドの指定が可能です。国際ブランドとは、クレジットカード決済のシステムを提供する会社を指します。世界各国で流通しているため、日本国内に限らず海外でも使えるのが特徴です。代表的な国際ブランドの種類としては、「Visa」「MasterCard」「JCB」「American Express」「Diners Club」などが挙げられます。これらの国際ブランドは、それぞれ利用できる国やお店の種類が異なります。2枚目以降にサブカードとして持つなら、各ブランドの特徴に応じて選んでも良いでしょう。利用できる国やお店の種類の豊富さに注目してお選びください。

●年会費が無料

クレジットカードには、年会費無料のタイプと、年会費有料のタイプがあります。年会費有料のタイプは、一般的に還元率が高く、かつ付帯サービスが充実している傾向にあります。ただし、初めてクレジットカードを作るのであれば、年会費の負担がなく安心して使いやすい年会費無料のタイプがおすすめです。年会費有料のタイプは、クレジットカードの使い方に慣れてから検討する方法もあります。

●還元率の高さ

クレジットカードをお得に利用するためには、ポイント還元率に注目しましょう。ポイント還元率が高いクレジットカードほど、同じ利用料金でもより早くポイントを貯めやすくなるためです。ポイント還元率はカードにより異なり、なかには特定の店舗の利用で還元率が高くなるカードもあります。ただし、初めてクレジットカードを作るのであれば、特定の店舗に限らず通常の利用で還元率1%以上であるのが理想です。

■クレジットカード選びに重要な各国際ブランドの特徴

ここでは、クレジットカードの国際ブランドを徹底比較します。各ブランドのカードごとに入会特典や限定特典のほか、利用付帯やプレゼント内容が異なることも。初めての1枚を作成するなら、カードブランドも厳選しましょう。

●VISA(Visa)

米国サンフランシスコに本社を置く決済ブランドの大手企業「VISA」の国際ブランドです。名実ともに世界トップクラスの国際ブランドで、とりわけ米国方面において高いシェアを獲得しています。グローバルマーケティング調査を行うイプソス株式会社の「2020年キャッシュレス決済大規模調査」によると、日本国内におけるVISAブランドシェア率は50.8%と過半数を占めていました。日本人が所有するクレジットカードで、2人1人がVISAを選んでいる計算となります。VISAではライセンスの提供がメインであり、自社でクレジットカードを発行していません。使い勝手の良さから、初めての1枚やメインカードに最適な国際ブランドといえるでしょう。

●JCB(JCBカード)

日本初となるクレジットカード国際ブランドです。海外旅行傷害保険やショッピング保険の自動付帯など、日本人向けのサポートが充実しています。「2020年キャッシュレス決済大規模調査」によると、日本国内でのシェア率は28.0%と高水準を維持。ただし、JCBカードでは加盟店舗数の関係から、海外では使えない場合があるため注意しましょう。

●Mastercard(マスターカード)

日本はもちろん、EU方面で高いシェアを得ている国際ブランドです。全世界の加盟店数はVISAと並んでトップクラス。さらには、世界中で最寄りのATMを検索できるサービスや、国内外で24時間365日対応の緊急サービスが用意され、海外での利便性が高いのも魅力といえるでしょう。「2020年キャッシュレス大規模調査概要」によると、日本国内では17.8%のシェアを獲得しています。VISA同様、自社でクレジットカードを発行していない点に留意しましょう。

●アメリカン・エキスプレス(American Express、AMEX、アメックス)

米国ニューヨーク州で1850年に設立された、ステータス性の高い国際ブランドです。ワンランク上のサービスが魅力で、上級者が注目したいブランドといえます。「2020年キャッシュレス大規模調査概要」では、日本国内のシェアは3.1%と少ないものの、シェアの少なさを希少価値の高さと捉えられる傾向も。空港ラウンジサービスなど海外旅行向けの特典が豊富で、会員限定のイベント開催やコンシェルジュサービスも充実しています。

●Diners Club(ダイナースクラブ)

米国で1950年に設立されたクレジットカードの国際ブランドです。創業者がレストランへ食事に出かけた際、財布を忘れてしまったトラブルをきっかけにサービスの発想が生まれた歴史があります。「2020年キャッシュレス大規模調査概要」によると、日本国内のシェアは0.3%と低い水準です。一方で、レストラン予約で使えるグルメ優待が充実し、魅力あるブランドといえます。

●銀聯(UnionPay)

世界で70億枚以上の発行枚数を誇る、中国発祥の国際ブランドです。中国大陸はもちろん、日本を含む海外でも広く利用されています。「2020年キャッシュレス大規模調査概要」では、日本国内のシェアはDiners Clubに次いで0.1%と少ない傾向にあります。その一方で、中国大陸におけるシェアが強みで、中国への旅行や出張の機会が多い方は、特に利用しやすいブランドといえます。

●DISCOVER(ディスカバー)

米国発の国際ブランドで、上記のブランドと並んで世界7大国際ブランドにも数えられます。国際ブランドのなかでは新興勢力にあたり、現時点では日本国内での新規発行に対応していません(2022年2月8日現在)。ただし、JCBや銀聯と提携しているため、国内の加盟店で利用することは可能です。

【出典】イプソス株式会社「2020年キャッシュレス大規模調査概要」

2020年10月28日~11月9日、全国18~79歳男女209,883人を対象にオンラインで実施した調査

https://www.ipsos.com/sites/default/files/ct/news/documents/2020-12/cashless_monthly_survey1219.pdf

■初めて作った人向け!クレジットカード5つのメリット

クレジットカードを作ると、どのようなメリットが期待できるのでしょうか。日常生活の幅広いシーンで、現金よりも便利でお得に支払いが可能です。こちらではおすすめポイントを徹底解説するため、初めてのカード発行の参考に、ぜひご一読ください。

●ポイントを貯められる

クレジットカードで決済すると、利用金額に応じてポイントが還元されるのがメリットです。利用者にポイントが還元される割合のことを「還元率」と呼び、一般的には、1%以上が高還元率の目安となります。ポイント付与での貯めやすさを重視するなら、高還元率のクレジットカードを選びましょう。貯まったポイントは、景品や商品券などのさまざまな特典と交換できます。なかには航空会社のポイントである「マイル」を貯められるクレジットカードや、特定のショップでの購入が適用条件となりポイントアップするというクレジットカードもあります。複数枚のクレジットカードを作成し、優待サービス対象の店舗では相性の良いカードをサブカードとして使い、対象外の店舗など普段使いにはこう還元率のメインカードを使用するなど、目的別に使い分けることもおすすめです。獲得ポイントは他社ポイントに移行できる場合もあり、また、新規入会キャンペーンでポイントプレゼントやキャッシュバックを行っているカード会社もあるため、入会時に確認しておきましょう。

●カードの付帯サービスを受けられる

クレジットカードの所有者は、会員限定のお得な特典を受けることができます。たとえば、商品の優待割引・海外旅行時の保険(海外旅行損害保険など)・空港ラウンジの利用・コンシェルジュサービスなどはその一例です。これらのクレジットカードの特典は、「付帯サービス」と呼ばれます。付帯サービスは、年会費無料のカードに付けられている場合もあり、クレジットカードを発行すれば利用可能です。内容はカードの種類により異なるため、内容の充実度を比較したうえでクレジットカードを選んでも良いでしょう。

なお、クレジットカードには「一般カード」「ゴールドカード」「プラチナカード」「ブラックカード」などのステータスがあり、ランクによって受けられるサービスや特典内容が異なります。ハイランクのカードほどサービス内容が充実する傾向にあります。たとえば、国内旅行傷害保険など自動付帯される付帯保険、空港ラウンジが利用できるプライオリティ・パス、コンシェルジュサービス、ロードサービスなどです。

ただし、ランクの高いカードは通常のカードとは発行受付や審査通過のプロセスが異なることも。入会にはインビテーションと呼ばれるクレジットカード会社からの招待が必要になる場合があるほか、ランクに応じた入会審査基準で支払い能力(安定継続収入があるかなど)やクレジットヒストリー(これまでの利用状況)などが求められます。また、ハイランクになるほど年会費が高くなる傾向がある点にも注意しましょう。初めてクレジットカードを作る場合は、一般カードからスタートするのが一般的です。利用実績を積み、必要に応じてハイランクのカードを申し込むようおすすめします。

●現金に比べて紛失時のリスクが低い

万が一、クレジットカードを紛失した場合には、カード会社に連絡すれば速やかに利用停止の措置をとれます。利用停止したカードは無効化され、その後は決済に使うことができません。利用者がカードを再発行する手続きを行えば、新しいクレジットカードを使えるようになります。また、紛失したカードを第三者に不正利用された場合も、手続きを行えば補償を受けることが可能です。上記の通り、クレジットカードには盗難保険が備えられているため、現金と比べて紛失したときのリスクが低いというメリットがあります。

●銀行口座からお金を引き出す手間が省ける

クレジットカードを持ち歩くと、財布のなかに入れておく現金が最小金額で済みます。クレジットカード決済に対応している店舗では、現金での支払いが不要です。銀行口座から現金を引き出すために、ATMまで足を運ぶ手間を省けるでしょう。また、利用限度額の範囲内であれば、高額の決済が可能なのもメリットです。大きな買い物をするとき、大量の紙幣を持ち歩く必要がありません。現金の取り扱いが少なくなることで、あらゆる買い物でスムーズに支払いができるようになります。コンビニ利用などの少額の買物時には、コンタクトレス決済可能なクレジットカードを利用できると便利です。また、スマホ決済や電子マネーと紐づけられるクレジットカードもあります。

●キャッシングできる

クレジットカードを発行したとき、キャッシング利用枠が設定される場合があります。キャッシング利用枠は、カードの申し込み時の審査により金額が決められます。クレジットカードの利用者は、その後カードでの借り入れが可能です。手持ちの現金が不足したとき、クレジットカードを使ってキャッシングを利用する選択肢があるため、便利にお使いいただけます。ただし、キャッシングを利用した分、ショッピング利用枠(利用限度額、利用可能額)が減るためご注意ください。多くのクレジットカードではスマートフォンアプリで利用状況や契約内容が確認できます。現金は、提携している金融機関のATMから引き出します。

<関連記事>

クレジットカードのメリットについては、こちらの記事で詳しく解説しています。是非、ご覧ください。

■作る前に知っておくべきクレジットカードのデメリット

クレジットカードを作成すると、場合によってはユーザー側にリスクが生じることも。入会後の不安をなくすためにも、以下で解説するデメリットをご確認ください。

●使いすぎのリスクがある

人によってはクレジットカードを安定して利用できず、使いすぎる可能性があります。特に初めての方は、あらかじめ使い道を決めておくなど、計画的な利用を意識することが大切です。使いすぎが原因で支払い遅延が起こると、遅延損害金が発生するほか、信用情報に傷がつくおそれがあるためご注意ください。

●支払い方法により手数料が発生する

クレジットカードの利用時、リボ払いや3回以上の分割払いなどで支払うと、手数料が発生する可能性があります。返済方法によっては、手数料が高額となるおそれがある点は、注意しておきたいポイントです。対処法として、普段は一括払いで利用し、支払い能力に応じて適切な決済方法を使い分けると良いでしょう。

●不正利用に注意が必要

クレジットカードを所有していると、悪意ある第三者にカード情報を悪用されるケースがあります。よくある事例として挙げられるのは、カードの盗み見、フィッシング詐欺、スキミングなどです。カードを作成する方は、事前にカード会社の補償額や補償内容、被害にあった場合の対応などを確認しておくことも重要といえます。

■初めてのクレジットカードを作った後にすべきこと

クレジットカードを作ったら、安心してカードを使い続けるために、以下でご紹介する準備を行いましょう。クレジットカードを利用するうえで忘れずに取り組みたいポイントをお伝えします。

●カードの裏面にサインを書く

申し込んだクレジットカードが手元に届いたら、まずは裏面にある署名欄へ自筆でサインを記入しましょう。お店でクレジットカードを利用すると、売上票のサインと署名欄のサインの筆跡を見比べ、本人確認が行われます。そのため、サインのないカードは信用に問題があるとみなされ、利用を断られる可能性があるのです。また、署名欄が空欄だと紛失や盗難があったとき不正利用されるリスクが高く、被害があっても補償を受けられない場合があります。署名欄へのサインは、最初に済ませておくことが大切です。

<関連記事>

クレジットカードのサインについては、こちらの記事で詳しく解説しています。是非、ご覧ください。

●カードの引き落とし口座を確認する

クレジットカードの利用料金は、支払い日に銀行口座から引き落とされます。支払い日までに残高が不足していると、引き落としができずカードが利用停止されるためご注意ください。万が一支払いが遅れると、遅れた日数に応じて遅延損害金が発生します。遅延が長引くほどペナルティの金額が増えるため、カード会社から指定された方法で速やかに利用料金を支払いましょう。クレジットカードを作成したら、引き落とし前に請求額や銀行口座の残高を確認しておく習慣を身につけると安心です。

●事前に利用限度額を把握する

クレジットカードを作成すると、審査時に利用者の「支払可能見込額」が算出され、これをもとに「利用限度額」が決められます。限度額の金額は、利用者の年齢や勤務先といった条件のほか、学生・フリーター・主婦などの属性によっても異なります。なお、利用可能枠の総額にはショッピング枠とキャッシング枠の両方が含まれ、キャッシング機能を利用した分だけショッピング枠が減る点に注意しましょう。

利用者は基本的に利用限度額を超えての買い物ができません。大きな買い物をする予定があるときは、限度額の範囲で計画的な利用を心がけてください。このとき、カード会社に申請して審査に通れば、一時的な限度額の引き上げ措置を受けられる可能性があります。海外旅行や結婚にともなう引っ越しで特別に資金が必要なときは、利用限度額の引き上げを検討しましょう。

■初めてのクレジットカードで失敗しないための注意点

初めてクレジットカードを使うとき、失敗しがちな点を押さえておきましょう。特に、ネットショッピングサイトで利用する場合にはセキュリティ対策が不可欠です。安全にお使いいただくためのポイントをご紹介します。

●1回払いに慣れておく

クレジットカードの支払い方法には、翌月に支払う「1回払い」や、複数回に分けて支払う「分割払い」、毎月一定の金額ずつ支払う「リボ払い」、ボーナス時期にまとめて支払う「ボーナス一括払い」などの種類があります。1回払いは、1回あたりの支払い金額が大きくなりやすい一方で、カード利用の手数料がかかりません。支払い総額を抑えるためには、できるだけ1回払いに慣れ、翌月に支払いを済ませたほうが安心です。

分割払いでは、一般的に3回以上での支払いから手数料が発生します。分割払いやリボ払いは、1回あたりの支払い金額を抑えられるものの、手数料がかかり支払い総額が増える点に注意しましょう。また、ボーナス一括払いは手数料がかかりませんが、出費が重なると負担が大きくなるおそれがあります。ボーナス時期に想定外の出費が発生する可能性を考慮し、余裕をもって利用するようお気をつけください。

●暗証番号の設定と管理を徹底する

クレジットカードは発行時に暗証番号を設定します。暗証番号は、決済のとき本人確認の目的で入力を求められる番号であり、第三者に知られてはいけません。自分の誕生日や電話番号など、他人から推測されやすい番号を設定するのは避けておきましょう。また、番号を失念してしまう心配から、クレジットカードを暗証番号が書かれたメモと併せて保存するのも危険です。番号の設定や管理では、自身でもリスク対策を徹底しましょう。

●インターネット上でのセキュリティ対策をとる

オンラインショッピングでの支払いにクレジットカードを使うなら、カード会社が提供する「本人認証サービス」を利用しましょう。本人認証サービスとは、ネットショップでクレジットカード番号以外にID・パスワード・セキュリティコードなどの入力を求め、本人による支払いであることを確認するサービスを指します。インターネット上でのクレジットカードの不正利用を防ぐために、あらかじめ本人認証サービスに登録しておくことが大切です。

オンラインショッピングではSSL化されている安全性の高いショッピングサイトのみを利用するよう心がけましょう。SSL化されているサイトは、暗号化技術によりクレジットカードの情報を第三者に抜き取られにくいのが特徴です。URLが「https://~」で始まるサイトはSSL化されています。安全に買い物を楽しむために、インターネット上でのセキュリティ対策に取り組みましょう。