「家計管理をもっとわかりやすくしたい」「子どもにお金の勉強をさせるために、クレジットカードを持たせたい」。そんなときは、クレジットカードの家族カードを作成してはいかがでしょうか?

家族カードは、本会員のご家族が発行できるクレジットカードです。各自がカードを所有しますが、ポイントは家族でまとめて貯められます。ここでは、そんな家族カードの基礎知識やメリット、選び方のポイント、注意点などをご紹介します。家族みんなでお使いになるクレジットカードをお探しの方は、ぜひご一読ください。

《TOPICS》

■家族カードの基礎知識

■家族カードのメリット

■家族カードのデメリット

■家族カードに向いているクレジットカードを選ぶポイント

■家族カードは使い方次第で便利なクレジットカード

■家族カードの基礎知識

一般カードなどのクレジットカードを契約している本会員の家族は、「家族カード(ファミリーカード)」を発行できます。ここでは、家族がカード利用できる追加カード、家族カードの仕組みや特徴、注意点などの基礎知識をご紹介します。

●家族カードとは?

「家族カード(ファミリーカード)」は、すでにクレジットカードを契約している会員(本会員)と、生計を同一にしている家族に発行される会員専用カードのこと。具体的には、本会員の配偶者、両親、高校生などの学生を除く、満18歳以上の年齢のお子さまに発行可能です。家族カードさえあれば、本会員以外もカードを使った買い物や、ネットショッピングが楽しめるようになります。カードランクに応じた特典や優待サービスも同等であるため、家族でクレジットカードを共有する場合は発行すると便利です。

発行手続きは簡単で、申込書に必要事項を記入し、クレジットカード会社に郵送するだけです。そのため、離れて暮らしている家族でも発行できます。複数人の家族が別々に利用する場合には、複数枚の家族カードを発行できますが、枚数には制限があります。制限はカード会社により異なるため、あらかじめ注意事項を確認しておくことがおすすめです。

●家族カードの特徴

・引き落とし口座は本会員の口座であることが一般的

家族カードの引き落としに使う銀行口座には、本会員が名義人の銀行口座を指定するのが一般的です。ただし、一部の家族カードは、引き落とし口座を本会員と利用者で分けられる場合があります。支払いを分けたいときは、口座を別で管理できるクレジットカードの利用をおすすめします。

本会員は各クレジットカードの公式サイトおよびアプリにログインすることで、家族カードの利用状況を確認できます。カード利用日や時間、利用金額などが一目でわかるため便利です。お子さんに家族カードを渡し、定期的に利用状況を確かめたい場合など、上記のような機能を活用できます。なお、本会員に限っては、家族カード利用に必要な暗証番号を照会可能です。

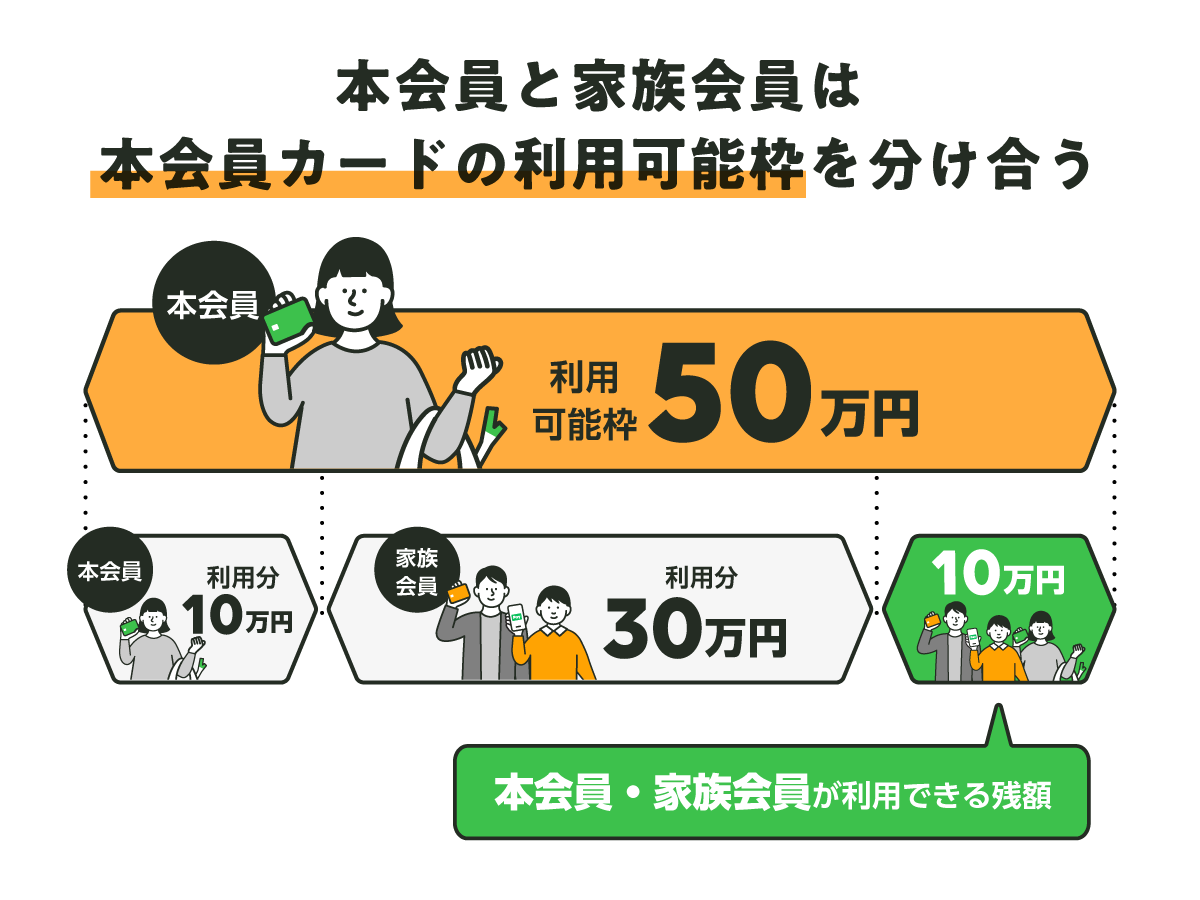

・利用可能枠は本会員カードと共有している

家族カードにおける利用可能枠は、契約者である本会員のカードと、家族カードで合算されます。例えば、ショッピング利用可能枠50万円をすでに本会員が30万円まで使っていた場合、家族会員が使えるのは残り20万円までです。これから家族カード発行を行う場合は、利用限度額の仕組みについて、夫婦や子ども、同棲中のパートナーなどに相談すると安心です。その上で、カードは何枚まで発行可能なのか、支払窓口となる本会員はしっかりと考えておきましょう。

■家族カードのメリット

通常のクレジットカードと家族カードには、審査や利用方法などに違いがあり、なかには家族カードならではのメリットとデメリットがあります。家計管理や節約に便利な、家族カードのメリットを徹底解説します。

●審査が通りやすい

通常、クレジットカードの手続きや審査には、申し込みをする本人に安定した収入が必要です。しかし、家族カードの審査では利用者となる家族本人ではなく、本会員の信用情報が適用されます。そのため、家族本人に安定した収入がない場合でも、クレジットカードの審査に通ることがあります。審査基準や完了までの最短営業日については、カード会社ごとに異なるとされますが、具体的な詳細は明かされていません。まずは家族カードの基本的な作り方を押さえることをおすすめします。

●家計管理がしやすい

家族カードの利用明細は、本会員に送付されます。家族の利用履歴や利用明細を一覧で確認できるため、家計管理をしやすいのがメリットです。子どもにお金の使い方を勉強させるときや、家族全員の利用代金をまとめて管理したいときなどに、家族カードを活用すると良いでしょう。なお、クレジットカードによっては、公式アプリや会員ページなどで家族カード一覧を確認できます。1枚でも何枚でも、利用状況を一目で把握できるため便利です。内容確認の際に手数料はかかりません。

●ポイントが早く貯まりやすい

家族カード利用分のポイントやマイル、キャッシュバックなどは、本会員の対象カードにまとめて付与されます。そのため、家族全員で毎月カードを使った方が、1人よりも早くポイントを貯められる仕組みです。その際、基本ポイント還元率の高いカードを選ぶことで、よりポイントが貯まりやすくなります。カード会社によりますが、1枚の家族カード発行は無料、2枚目以降は手数料が必要な傾向にあります。

●年会費が安い

家族カードの年会費は、本会員カードよりも安く設定されているのが一般的です。そのため、各自が自分のクレジットカードを持つよりも、家族カードを持つほうがお得になることがあります。なかには初年度年会費無料、次年度は条件を満たすことで、実質無料になる家族カードもあるため、節約のためにご活用ください。本来は数千円(税込)かかる年会費が、初年度無料になるのは大きなメリットです。

■家族カードのデメリット

家族カードには、利用限度枠が不足しがちになったり、家族のクレジットヒストリーが育たなかったりするデメリットがあります。ここでは、家族カードのデメリットについて、詳しくお話します。

●使い方によっては利用限度枠が不足しやすい

利用限度枠を共有する以上、家族一人ひとりの使い方次第では、枠が不足する場合があります。これはショッピング枠に加え、カードローンやキャッシング、リボ払いなどの利用枠も対象です。家族で利用する場合、その都度用途や利用限度枠を全員で共有し、確認しましょう。

●家族のクレジットヒストリーは育たない

本会員のクレジットカードを「親」とするならば、家族カードは「子」として扱われます。これにより、家族カードの利用者は、クレジットカードの利用実績を積むことができません。家族のクレジットヒストリーが育たず、誰かが新たにクレジットカードを作成する際や、カードローンを申し込む際、審査で不利になる可能性があります。将来的にカード作成を考えているなら、本人名義のカードを新規で申し込むことも検討しましょう。

●本会員が解約すると家族カードも使えなくなる

本会員のカードと家族カードは原則、同じクレジットカードとして扱われます。仮に本会員がクレジットカードを解約した場合、家族カードはもちろん、ETCカードなどの追加カード全般が使えなくなります。その場合、新たにクレジットカードを作成する必要がある点に留意しましょう。なお、家族カード単体の解約は可能です。カードが不要になった段階で、解約して新たに別のカードを作り直すことも検討しましょう。

■家族カードに向いているクレジットカードを選ぶポイント

家族で利用するクレジットカードを選ぶとき、どのような点に注目するべきでしょうか。家族カードのメリットを生かして便利でお得に使うために、比較したいポイントを徹底解説します。

●付帯サービスの充実度を重視する

各種クレジットカードには、空港ラウンジを無料で利用できるプライオリティ・パスや、ショッピング保険および海外旅行傷害保険などの便利なサービスが自動付帯します。本会員の付帯サービスが、家族カードに適用される場合があるため、クレジットカードを選ぶときは確認しておきましょう。なお、本会員のグレードがゴールドカードである場合には、家族もゴールドカードを発行できます。家族会員もランクの高いサービスを受けられるのが魅力です。特典や付帯サービスの詳細は、各種クレジットカードの公式サイトを確認してください。

家族カードは使い方次第で便利なクレジットカード

今回は家族カードの特徴とメリット・デメリット、選び方のポイントをお伝えしました。家族カードのメリットは、家計管理がしやすいことや、ポイントが貯まりやすいことなどです。また、一般的なクレジットカードよりも審査に通りやすく、年会費を安く抑えられます。家族のクレジットカードを一括で管理したいときや、お子さんにクレジットカードを持たせたいときは、ぜひ便利な家族カードをご利用ください。気になるクレジットカードサービスがあったら、公式ホームページをチェックしたり、資料請求したりといった方法で情報収集しましょう。

<関連記事>

学生の方が独立してクレジットカードを持ちたい場合についてはこちらの記事をご参照ください。

・「学生のクレジットカードの作り方|申し込み方法やメリット・注意点」

https://pay.line.me/portal/jp/about/credit-card/media/article/350

※本記事で使用している画像はイメージです。