普段からクレジットカードをご利用されている人なら、「ショッピング枠」についてよく耳にするかもしれません。しかし、クレジットカードをまだあまり使い慣れていない人やこれからカードを作ろうと考えている人は、ショッピング枠とはどのようなものか、ご存知でないことも多いのではないのでしょうか?

本記事では、そんな方のためにクレジットカードのショッピング枠について解説いたします。また、ショッピング枠とキャッシング枠の違いや、他のカードローンとの違いなどについても説明していきます。

《TOPICS》

■クレジットカードのショッピング枠の基礎知識

■クレジットカードのショッピング枠とキャッシング枠の違い

■クレジットカードのショッピング枠に関するよくある疑問

■「ショッピング枠とキャッシング枠の違いを理解して賢く安全にカードを使いましょう!」

■クレジットカードのショッピング枠の基礎知識

クレジットカードを使う上でよく聞くショッピング枠とは何なのか?

まずは、ショッピング枠の基礎知識についてご説明いたします。自分の用途や目的に 合わせてカードの利用枠を選びましょう。

●ショッピング枠とは?

ショッピング枠とは、クレジットカードを使って買い物できる限度額のことです。お店で購入する商品やサービスの利用代金をカード会社に立て替えてもらうことができる仕組みになっています。また、ショッピング枠の中には、割賦(かっぷ)枠というものがあります。割賦枠とは、ショッピング枠の内の分割払いやリボ払いなどができる金額のことです。分割払いとは支払い回数を決め、その回数で利用額を分割して利息とともに支払う方法です。リボ払いは、毎月支払う金額を一定にして、利息とともに支払う方法です。

●利用可能枠(利用限度額)とは?

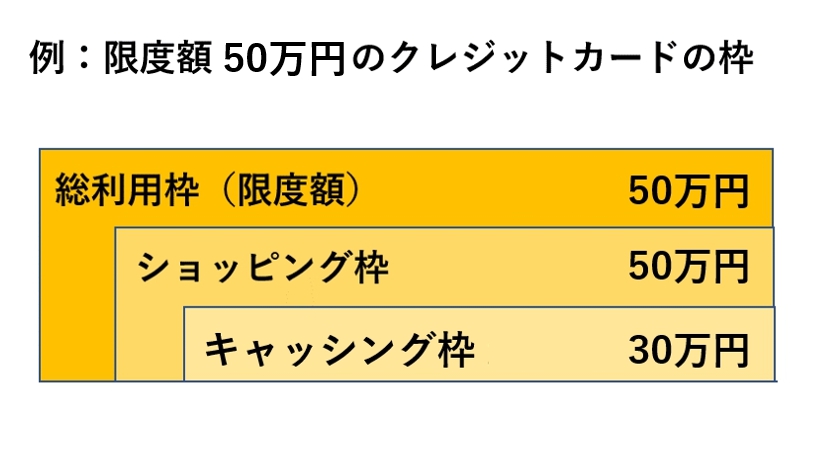

利用可能枠(利用限度額)とは、クレジットカード全体の利用限度額のことで、さきほどご紹介したショッピング枠のほかに、キャッシング枠があります。

キャッシング枠とは、クレジットカードに付帯しているキャッシング機能のことで、カードで現金を借りることができる限度額を指します。カード会社によっては、キャッシング枠を設けずにカードを発行できるところもあります。目的が決まっているカードローンとは異なり、用途を制限されずに利用できるところがキャッシングのメリットです。しかし、一括払いとリボ払いしかできないので、一括払いが難しい場合はリボ払いを選択することになり、弁済金*が 少ない場合は返済期間が長くなってしまう可能性があるというデメリットもあります。

*・・・リボ払いの月々のお支払い金額のことです

<関連記事>

クレジットカードの限度額については、こちらの記事で詳しく解説しています。是非、ご覧ください。

■クレジットカードのショッピング枠とキャッシング枠の違い

ショッピング枠やキャッシング枠とは何かわかったところで、次にそれらの違いについて説明していきます。

どちらも同じクレジットカードに付帯している機能の利用枠ですが、それぞれ限度額や支払い方法、利息・手数料の金額などが異なってきます。カードを利用する前にそれぞれの違いについて理解しておきましょう。

●利用限度額

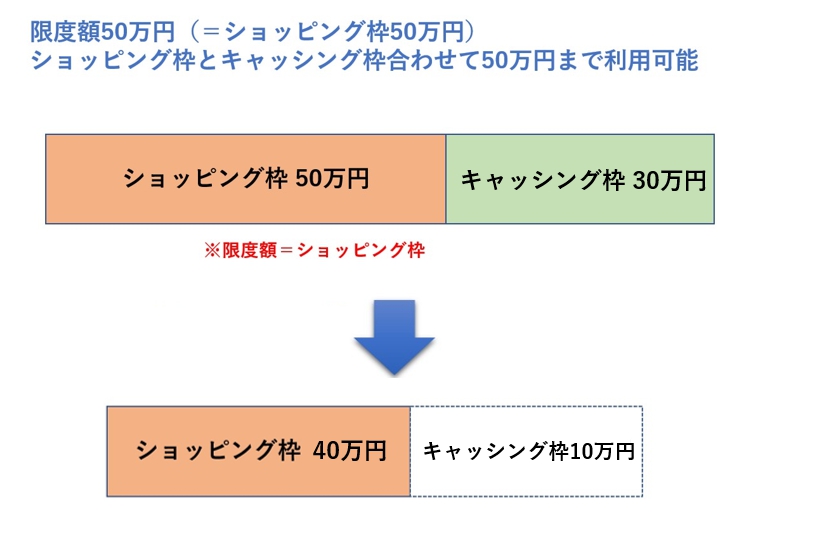

一般的にショッピング枠とキャッシング枠のご利用限度額を比べると、キャッシング枠の方が少なく設定されていることが多いです。これには、クレジットカードの加盟店でショッピング利用をメインにしていることが原因のひとつとして考えられます。例えば、ショッピング枠のご利用限度額が50万円である場合、キャッシング枠は30万円くらいに設定されていることが多いです。しかし、キャッシング枠はショッピング枠の一部として含まれているものであり、必ずしも限度額いっぱいまで利用できるわけではありません。

多くのクレジットカードは、ショッピング枠がほとんどを占めていて、キャッシング枠はショッピング枠の中に含まれているような形となっています。

例えば、ショッピング枠の利用限度額が50万円でキャッシング枠の利用限度額が30万円である場合、ショッピング利用で既に40万円の支払いをしていれば、キャッシングでは10万円しか使えなくなります。つまり、ショッピング枠とキャッシング枠に分けられていますが、キャッシング枠はあくまでショッピング枠の一部として含まれている機能と考えたほうがいいです。

また、利用限度額というものは基本的にクレジットカード会社の審査によって決まります。カード申し込み時の情報と個人情報機関に登録されている信用情報、年収などに基づいて利用限度額が決められています。その他に、カードのランクも利用限度額を決めるポイントとなっていて、通常のカードよりもゴールドカードのほうが、利用限度額が多いです。

●支払い方法

ショッピング枠とキャッシング枠を比べたとき、一般的にショッピング枠のほうが支払い方法の選択肢が多いです。ショッピング枠は一括払い*¹のほか、分割払い*²やリボ払い*³などが選べるのに対し、キャッシング枠は一括払いかリボ払いのみの場合が多いです。

分割払いよりも、リボ払いのほうが利息や手数料がかかりやすいので、「一括払い」が難しい場合は、「分割払い」に対応しているショッピング枠を利用することをおすすめします。

*1一括払い・・・カードの利用金額が、翌月の支払い日に一括で口座から引き落とされる支払い方法

*2分割払い・・・複数回に分けてカードの利用分を支払う方法

*3リボ払い・・・毎月定額でカードの利用分を返済する方法

※上記以外に「ボーナス月」といわれる月の翌月にカードの利用分をまとめて支払う「ボーナス払い」という返済方法もあります

※それぞれ、口座引き落としやコンビニ支払い、クレジットカード会社のATMへの振り込みなどが可能

<関連記事>

クレジットカードのキャッシングについては、こちらの記事で詳しく解説しています。是非、ご覧ください。

●利息、手数料

クレジットカードは、一括払いで利用する場合は利息がかかりませんが、分割払いやリボ払いで利用する場合は利息や手数料が発生します。ショッピング枠とキャッシング枠では、発生する利息や手数料も異なってくるので注意が必要です。一般的に、ショッピング枠よりもキャッシング枠の方が利息や手数料が高くなります。

例えば、ショッピング枠の金利が15%の場合、キャッシング枠の金利は18%くらいになります。ショッピング枠を利用する感覚で借り入れをすると、返済金額が予想よりも高くなってしまう可能性がありますので、カードを使う前に自分のカードの利用枠でそれぞれ定められている利息や手数料について、きちんと確認しておきましょう。

<関連記事>

クレジットカードの利息については、こちらの記事で詳しく解説しています。是非、ご覧ください。

■クレジットカードのショッピング枠に関するよくある疑問

ここからは、クレジットカードのショッピング枠についてのよくある疑問について解説していきます。

●利用限度額の引き上げはできる?

賃金業法の総量規制の範囲内であれば、利用限度額は引き上げ可能です。総量規制とは、クレジットカード会社に対し、年収の3分の1を超える貸し付けを行ってはいけないとする規制のことです。 また、この貸し付けの金額には銀行の住宅ローンなどは含まれません。一時的な増枠を申請することができますが、過去に支払い遅延がある場合などは、総量規制の範囲内でも増額されないことがあるので、要注意です。

利用限度額を引き上げるためには、クレジットカード会社に増額申請を行う必要があります。審査を受ける必要があります。詳しくはこちら

●ショッピング枠を現金化しても良い?

ショッピング枠で借りた金額は、本来現金化してはいけないことになっています。換金目的でカードを利用することは「クレジットカード会員規約」に違反しており、カードが利用停止される可能性があります。

そもそも、ショッピング枠の現金化には、カードでブランド品や金券などといった換金率が高いものを購入し、それを質屋や金券ショップに売ることで現金を得る「買取式」と、現金化を行っている業者から、安い商品を高額で買い、そのキャッシュバックとして、業者が設定した還元率にもとづいて現金をもらう「キャッシュバック式」という2つの方法があります。 例えば、現金化するためにブランド品を買ったり安価なものを高額で買ったりしたとしても、換金率や還元率は必ずしも100%ではないため、換金できなかった分の債務を余計に増やすことになってしまいます。ですので、あまりおすすめはできません。

■「ショッピング枠とキャッシング枠の違いを理解して賢く安全にカードを使いましょう!」

いかがでしたか?今回はクレジットカードのショッピング枠の基礎知識と、併せてショッピング枠とキャッシング枠それぞれの違いについてもご紹介しました。ショッピング枠は、クレジットカードのほとんどの枠を占めているので普段からカードで支払いしている人にとっては、利用頻度が高いかと思います。普段からよく利用するからこそ、その仕組みや他の利用枠との違いについてきちんと理解しておくことが大切です。ショッピング枠とキャッシング枠の違いについて理解しておくと、カードの返済金額が予想よりも高くなってしまうなどといったことの防止にも繋がり、用途に合わせておトクに使い分けることもできます。