クレジットカードで支払える金額は、あらかじめ上限が決められています。基本的には、限度額を超えると、翌月にリセットされるわけでなく、それ以上はカードでの支払いができないようになっています。普段のお買い物や、毎月の公共料金や固定費の引き落としでカードを利用するなら、自分の限度額をきちんと把握しておきましょう。

ここでは、クレジットカードの限度額の基礎知識や、利用可能枠を増やす方法をご紹介します。必要に応じて限度額を増額し、ライフスタイルに合わせて使いやすい状態に整えましょう。

《TOPICS》

■クレジットカードの限度額に関する基礎知識

■クレジットカードの限度額を引き上げる方法

■クレジットカードの限度額に関するよくある疑問

■利用限度額を超えてしまったときの対処法

■「クレジットカードの限度額を把握して適切に利用しましょう」

■クレジットカードの限度額に関する基礎知識

まずは、クレジットカードの限度額の基礎知識を解説します。限度額の種類や、支払い可能な金額が決まる仕組みについて理解して、クレジットカードを適切に利用するためにお役立てください。

●そもそも限度額とは?

クレジットカードの限度額とは、カードで支払いできる金額の上限のことです。「利用可能枠」とも呼ばれます。限度額は、主に以下の3種類に分けられます。

*ショッピング枠...利用可能枠のうちで、商品やサービスの購入に使える総額を指します。カード会社やカードの種類にもよりますが、多くの場合は1回払いとそのほかの支払い方法がすべて含まれます。

*割賦枠...ショッピング枠のうち、分割払い・ボーナス払い・リボ払いをはじめとして、複数回に分けて支払える金額の上限のことです。例えば、ショッピング枠が80万円で割賦枠が50万円のケースでは、80万円のショッピング枠のうち50万円は1回払い以外の支払い方法を利用できます。

*キャッシング枠...クレジットカード会社から現金を借りて引き出せる上限額のことです。キャッシング枠を利用すると、その分ショッピング枠で利用できる金額が減ります。キャッシングの機能を利用するには、カードの申し込み時に利用申請をするか、お持ちのカードで利用申請をして審査を受ける必要があります。

カード払いでは、基本的に設定された利用枠を超える支払いができません。普段のお買い物や毎月の公共料金や固定費の引き落としでは、自分の限度額を把握したうえで計画的な利用を心がけましょう。

●限度額が決まる仕組み

クレジットカードの限度額は、カードの発行時にカード会社が一定の基準に基づいて決定します。ここでは、上記の3種類の限度額が決まる仕組みをご紹介します。

*ショッピング枠...クレジットカードを作成するときは審査が行われます。審査では、年収・職業・信用情報などの条件に基づき信用力が算出され、カード会社が独自に限度額を判断します。このような仕組みにより、利用者が余裕をもって支払える金額が決められているのです。

*割賦枠...利用者の包括支払可能見込額の90%を上限として、範囲内でカード会社が設定します。なお、「包括支払可能見込額」とは、利用者の年収から生活維持費とカード会社の年間請求予定額を差し引いた金額のことです。

*キャッシング枠...借り入れ総額が利用者の年収の3分の1を超えないよう設定されます。こちらは「総量規制」と呼ばれ、貸金業法で規定されている基準です。利用者の返済能力に合わせて、他社から借り入れした分も含めて適切な金額が算出されます。

●限度額を確認する方法

クレジットカードの限度額は、カード会社のWEBサイトのマイページや毎月送られてくる利用明細で確認することができます。また中では、自動音声応答サービスなどでも限度額が確認できるカード会社もあります。

限度額を超えて、カードが使えなくなってしまわぬよう、随時マイページや利用明細でどのくらい使ったか、あとどのくらい使えるのかを確認するようにしましょう。

●限度額の平均・目安

クレジットカードの限度額は、カード会社やカードの種類によって違います。また、同じクレジットカードでも申し込み時の審査や条件によって決められる限度額が異なります。 基本的に、一般のクレジットカードは10万~100万円、ゴールドカードでは50万~300万円くらいが目安です。このように、限度額はそれぞれの条件によって決まるので、一概に平均の金額がいくらとは言えません。

申し込み者の年収や社会的な立場、属性などによって限度額が高くなったり低くなったりします。傾向としては、ゴールドカードやブラックカードのようなランクが上のカードになればなるほど限度額も高く設定されているといえるでしょう。

■クレジットカードの限度額を引き上げる方法

クレジットカードの限度額を増枠したい場合、どのような方法で引き上げできるのでしょうか。ここでは、各種手続きやカードのグレードアップにより、限度額を引き上げる方法をご紹介します。

●増額申請を行う

まず挙げられるのは、クレジットカード会社に増額申請を行う方法です。増額申請をすると、カード会社は申請者の利用状況や信用情報などを基に審査を行います。審査の結果、認められれば限度額が増額される仕組みです。増額申請は、今後もカードの限度額を継続して引き上げたい方に適しています。お買い物や毎月の引き落としでメインのカードとして利用する目的なら、増額申請を検討しましょう。

●一時的な増額を申し込む

カードの限度額は、一時的に引き上げをする方法もあります。例えば、冠婚葬祭・引っ越し・海外旅行などの事情から短期で出費がかさむ場合には、限度額の一時増額を検討しましょう。一時増額は、通常の増額申請よりもスムーズに利用しやすいといえます。一方で、限度額が引き上げられるのは数カ月程度であるため、対象となる期間をチェックして問題なく利用できるか確認しておきましょう。

●カードのグレードを上げる

クレジットカードにはグレードやランクがあり、ステータスの高いカードになるほどサービス内容が充実して、限度額が上がります。グレードは「一般カード」「ゴールドカード」「プラチナカード」「ブラックカード」の順に高くなり、高くなるほど審査の基準が厳しく、かつ年会費が高額になる傾向にあります。カードを作成した当初よりも年収が増えているなら、グレードを上げたカードの取得をご検討ください。

●利用実績を重ねる

クレジットカードの限度額は、利用実績を基に引き上げられる可能性があります。カード会社はこれまでの利用状況に応じて定期的に限度額の見直しを行っているため、日頃から適切な利用を心がけましょう。例えば、カードの利用期間が長く、かつ支払いに遅延が起きていない方は、自動的に限度額が引き上げられる場合があります。利用実績を積み重ねて着実に自分の評価を高めることが大切です。

■クレジットカードの限度額に関するよくある疑問

クレジットカードの限度額と利用可能額はどう違うのでしょうか。また、すでに利用した分の限度額はいつ回復するのでしょうか。最後に、限度額に関するよくある疑問とその回答をご紹介します。

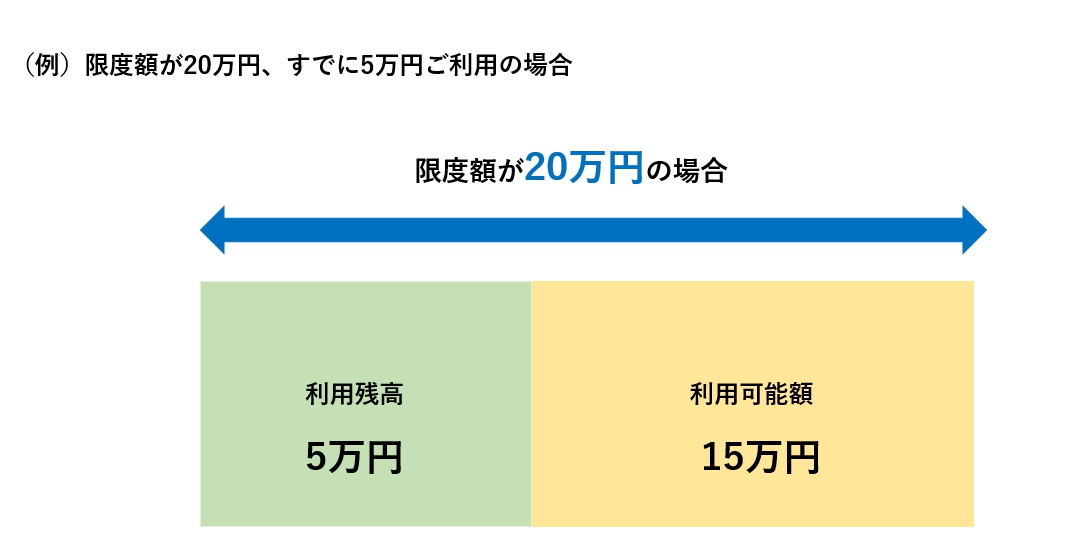

●限度額と利用可能額はどう違う?

クレジットカードの利用可能額とは、現状カードで使える残りの限度額を指します。限度額(利用可能枠)からまだカード会社に支払っていない利用金額(利用残高)を差し引いた金額です。こちらは1カ月間に利用できる金額を指すわけではないため、オーバーしないようご注意ください。大きな出費を予定している方は、実際にいくら利用できる余裕があるのか、目安として利用可能額を照会しておくようおすすめします。なお、利用可能額はカード会社のインターネットサービスまたは電話連絡で確認できます。

●限度額を超えていても使える場合がある?

クレジットカードは、基本的に限度額を超えた利用ができません。しかし、カード会社によっては限度額を1万~5万円ほど超えても利用できるよう、ゆとりを持たせているケースもあります。なかでもETCカードは、車がゲートを通過できないと事故や交通の妨げとなる恐れがあり、限度額を超えても通常通り利用できる場合があるようです。ただし、自分の信用を守るためにも、限度額を超えた状態で走行を続けるのは避けて、早めに一時的な増額を申し込んで対処しましょう。

●限度額を引き下げることもできる?

クレジットカードの限度額は、カード会社に申し込めば引き下げも可能です。多くのカード会社では、電話連絡で限度額引き下げの相談や手続きができるため、必要に応じて検討してみてください。限度額をあえて低めに設定しておけば、カードの使いすぎを防ぎやすくなるでしょう。まだカードでのお金の管理に慣れていない方や、初めて子どもにカードを持たせる方は、限度額を低めにすると安心できます。カード会社が設定した限度額を調整して、よりライフスタイルにマッチした使い方をしましょう。

●複数枚所持している場合、限度額はどのように計算される?

クレジットカードを複数枚所有している場合、ほかのカードを含めて限度額が計算されます。このとき、同じ会社のカードが複数枚あれば、もっとも限度額の高いカードの利用可能枠が、全体の利用可能枠となります。例えば、同じ会社が発行する限度額80万円と50万円のカードを持っているケースでは、限度額は2枚で合わせて80万円です。また、異なる会社のカードが複数枚あれば、限度額はカードごとに設定されます。それぞれのカードの利用可能枠を合わせると、全体の利用可能枠となります。

■利用限度額を超えてしまったときの対処法

基本的に、利用限度額を超えた場合クレジットカードを使用できなくなります。

では、そうなったしまったときにどうすればよいのか?対処法として以下の3つが考えられます。

●利用限度額がリセットされるまで待つ

クレジットカードの利用可能額は、請求額が引き落とされた後のタイミングで反映され、復活します。カード利用の締め日ではなく、支払日以降に回復する点を押さえておきましょう。利用可能額は支払った分だけ復活し、再びショッピングやキャッシングなどに利用できるようになります。このとき、分割払いやリボ払いは手数料が発生し、複数月にまたがって支払うことで限度額を圧迫しやすいためご注意ください。

●新しくカードを発行する

限度額を超えてしまったとき、「新しくクレジットカードを作ってしまおう」と考える人もいると思います。もちろん、新しくクレジットカードを発行するとその利用可能枠が増えますが、管理が複雑になったり、年会費を多く払うことになったり...という可能性があることも考慮が必要です。まずは、複数枚のカードを持つことによるデメリットやリスクを考えた上で、また新たに作ることをおすすめします。

<関連記事> クレジットカードは何枚持つべき?1枚vs複数枚のメリットを比較

●カードの増減額を引き上げる

クレジットカードの限度額を引き上げることも一つの方法です。一時的に限度額を増やす方法と継続的に増やす方法がありますので、ご自身に合った方をお試しください。また、限度額を引き上げることによって自由に使える金額が増えるのは便利ですが、使い過ぎて返済が難しくなったり、引き上げた分の限度額に達してしまい再び増額が必要になってしまわぬよう、計画的に利用することを心がけましょう。

■「クレジットカードの限度額を把握して適切に利用しましょう」

今回はクレジットカードの限度額の基礎知識をご紹介しました。カードが限度額を超えると、支払いができなくなる恐れがあります。事前に自分の限度額を把握するとともに、大きな出費の前には利用可能額を照会しておくと安心です。また、必要に応じてカード会社に申請をして限度額を増額する方法もあります。増額申請や一時的な増額の申し込みにより、限度額の引き上げを検討しましょう。なお、複数枚のカードを持っていても、限度額はほかのカードを含めて計算されることにお気をつけください。

クレジットカードは複数枚持っておくと目的に合わせて使い分けがしやすくなります。例えば、メインで使うカードと特別なお買い物に使うカードの切り分けをしておくと、お金の使い道がわかりやすくて便利です。このとき、日常のお買い物や固定費の支払いに使うメインのカードは、ポイントが貯まりやすいことを重視してお選びください。メインのカードは日常生活で利用する機会が多く、固定費のような定期的な出費に利用するため、よりポイント還元率の高いカードを利用したほうがお得になります。