クレジットカードで高額なお買い物をすると、翌月の支払いの負担が大きくなります。そんな一時的な負担を抑えて、計画的にカード払いを使いたいときは、「分割払い」を活用しましょう。月々の支払い金額を指定した回数で割ると、家計に余裕を持たせやすくなります。

ここでは、クレジットカードの分割払いの基礎知識をご紹介します。また、リボ払いをはじめとしたほかの支払い方法との違いにも触れるため、ぜひ参考にしてみてください。

《TOPICS》

■クレジットカードの分割払いに関する基礎知識

■クレジットカードの支払い方法の種類と、分割払いとの違い

■クレジットカードの分割払いに関するよくある疑問

■「クレジットカードの分割払いを上手に活用しましょう」

■クレジットカードの分割払いに関する基礎知識

クレジットカードの分割払いは、主に大きな金額の買い物をする際に便利な支払い方法です。ここでは、分割払いの特徴とメリット・デメリットを含めた基礎知識をご紹介します。

●そもそも分割払いとは?

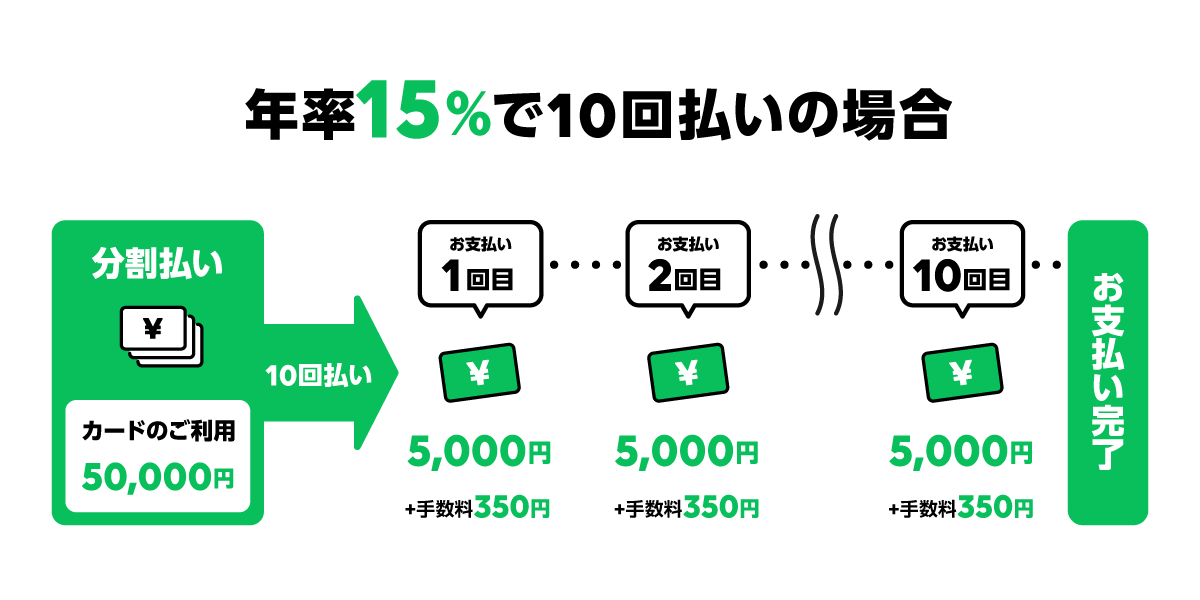

分割払いとは、クレジットカードの利用料金を複数回に分けて支払う方法です。一般的には分割回数が1回、2回目までは手数料なしで、3回以上からで、手数料が発生する支払い方のことを指します。支払い回数は利用者が指定可能です。3回や5回といった短期の回数指定のほか、カード会社によっては12回・24回・36回など長期の回数指定が可能な場合もあります。

このとき、支払い回数が多いほど月々に支払う金額は低くなりますが、その分だけ支払いの期間が延びて手数料が高くなるため注意しましょう。毎月の支払い額と手数料率・金利のシミュレーションや計算などを行い、適切な支払い回数をお選びください。

●分割払いのメリット

・利用翌月の負担を軽減できる

分割払いを利用すると、利用翌月の支払い日に利用代金をまとめて全額支払わなくて済みます。利用翌月に負担が集中するのを避けて、余裕を持った返済計画を立てやすくなるのがメリットです。分割払いを上手に活用すれば、一時的に大きな金額の買い物をする場合も安心してショッピングを楽しめます。

・返済までの期間が明確

分割払いでの月々の支払い額は、利用金額を支払い回数で等分した金額であり、簡単にシミュレーションができます。また、返済期間は3回払いで3カ月、10回払いで10カ月と明確で、その場で把握しやすいといえます。1回の支払い額を抑えるには、支払い回数を増やして調整しましょう。

●分割払いのデメリット

・手数料がかかる

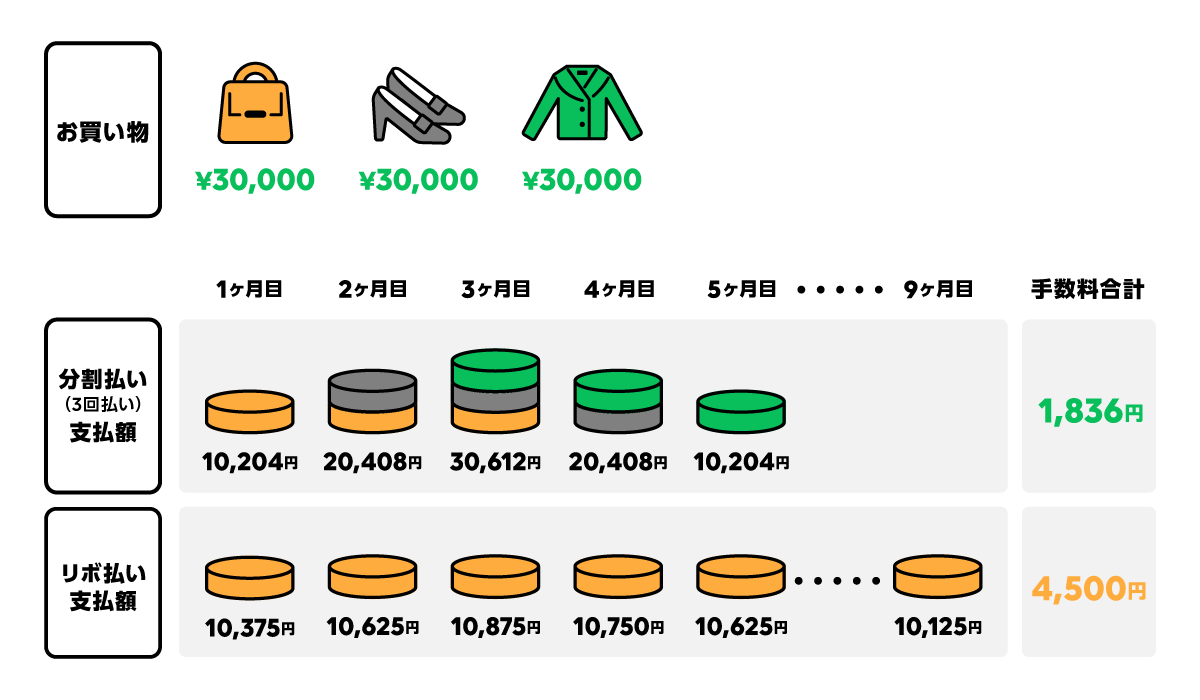

分割払いを利用すると手数料が加算されます。手数料率は支払い回数により異なり、基本的に回数が増えるほど利率が高くなることに留意しましょう。年利は12~15%が目安です。分割払いで返済する金額を合計すると、手数料の発生しない一括払いと比べて支払い総額が高くなります。

▼支払い例

| 支払い回数 | 手数料額(税込) | 支払い総額 |

|---|---|---|

| 3回払い | 10,050円 | 510,050 |

| 5回払い | 19,850円 | 519,850円 |

| 10回払い | 33,850円 | 533,850円 |

・利用できない店舗がある

クレジットカードの加盟店のなかには、分割払いに対応していない店舗もあります。また、店舗によっては指定できる分割回数が制限されるケースもあります。高額な商品を購入する予定がある場合には、利用前に分割払いへの対応について確認しておくと良いでしょう。なお、カード会社によっては後から分割払いに変更したり、分割回数を変更したりできる可能性があります。詳しくは後述の「クレジットカードの分割払いに関するよくある疑問」でお伝えするため、ぜひ参考にご一読ください。

■クレジットカードの支払い方法の種類と、分割払いとの違い

クレジットカードの支払い方法には、分割払いのほかに「リボ払い」「ボーナス払い」「一括払い」などの種類があります。手数料の金額を含めると支払い総額が変わるため、利用時には比較検討してみましょう。

●リボ払い

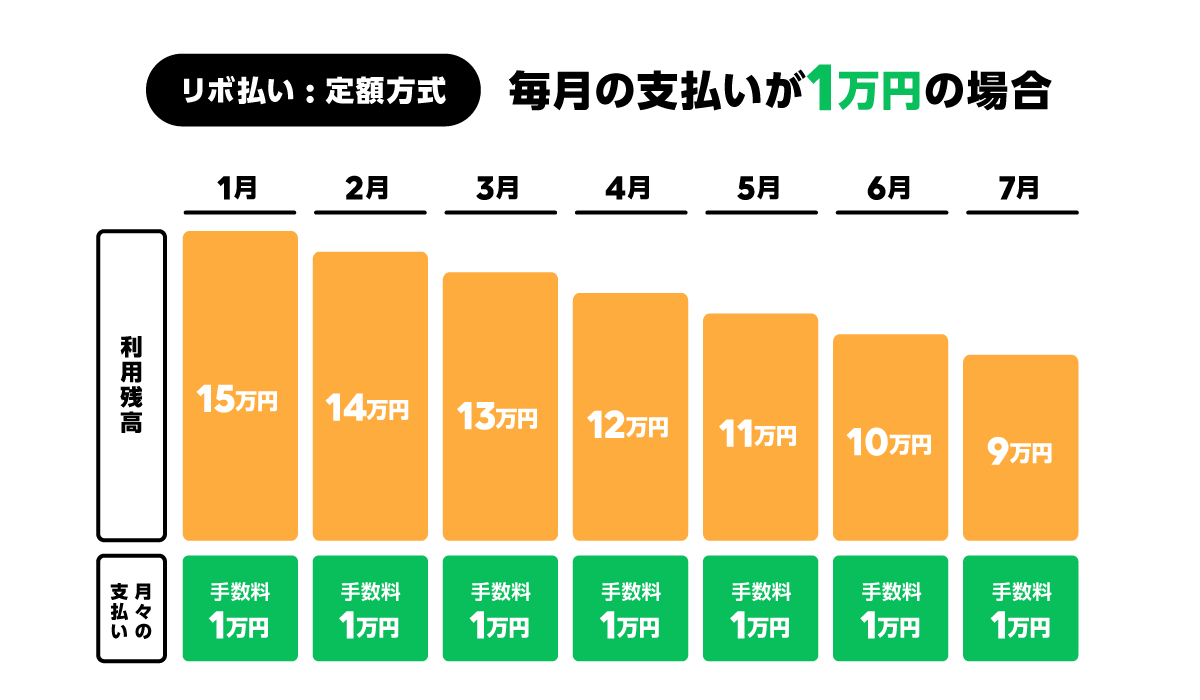

リボ払い(リボルビング払い)とは、毎月の支払いを一定の金額に設定したうえで、料金を分割して支払う方法です。

分割払いは利用金額を分割する仕組みであるため、利用金額が増えると毎月の支払い金額も増えます。リボ払いでは利用金額が増えても毎月の支払い額が一定となり、この点が分割払いとの大きな違いといえます。

ただし、リボ払いは月々の支払い金額を抑えられる一方で、支払いが長期化すると手数料が増えるため注意しましょう。場合によっては分割払いより手数料が高くなり、支払いが困難になるる可能性があります。もし、そうでもなって支払い忘れや滞納をしてしまうと、クレジットカードが利用できなくなったり住宅ローンの審査に響いたりなど、あとあと大変になるので、リボ払いは注意して利用しましょう。

●ボーナス払い

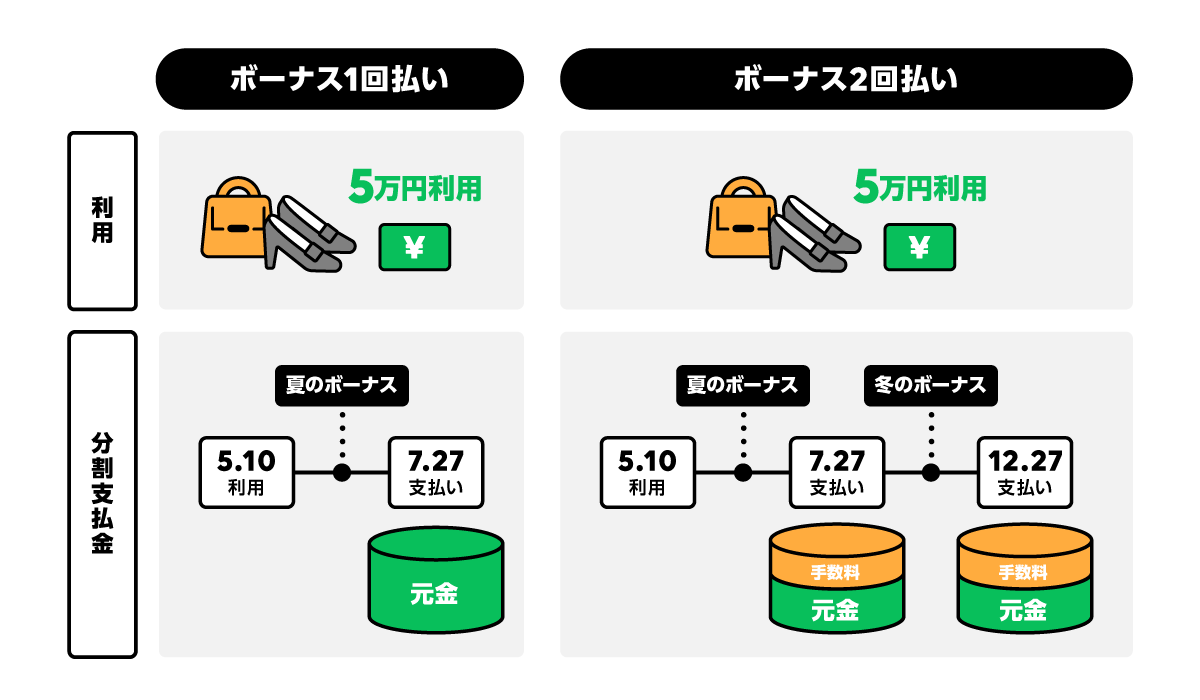

ボーナス払いとは、ボーナス支給時に一括して利用料金を支払う方法です。カード会社によっては「ボーナス一括払い」のほかに「ボーナス2回払い」も選択できます。

ボーナス一括払いは、分割払いのように利用料金を割っていないため、一般的に手数料が不要となります。

手数料がかからず、かつボーナスの支給に合わせて余裕を持って支払いをしやすいことから、大きな金額の買い物にも便利です。あくまでボーナスによる収入を想定した支払い方法であり、実際にボーナスが支給されていない方でも利用できます。

●一括払い

一括払いは、カード払いを利用した翌月に代金を一括で支払う方法です。クレジットカードの基本の支払い方法のひとつであり、日常的なお買い物や固定費の支払いなどによく利用されます。一括払いでは利用料金を割っていないため、手数料がかかりません。

●2回払い

2回払いは、カード払いの利用料金を2回に分けて支払う方法です。多くのカード会社では、3回以上の分割払いとは異なり、2回払いまでは手数料がかかりません。ただし、なかには2回払いでも分割払いと同様に手数料が発生する場合があるため、あらかじめ確認しておきましょう。

■クレジットカードの分割払いに関するよくある疑問

クレジットカードの利用後、分割払いに変更できるのでしょうか。また、分割払いに指定した利用分は繰り上げ返済が可能でしょうか。最後に、分割払いに関するよくある疑問とその回答をご紹介します。

●利用後に分割払いに変更できる?

カード会社にもよりますが、基本的には店舗で一括払いを指定しても後から分割払いに変更可能です。また、分割回数の変更にも対応できる可能性があります。分割払いへ変更する場合や、回数指定を変更する場合には、カード会社の会員サイトにログインしたうえで、支払い方法の変更手続きをして申し込みましょう。ただし、変更可能な期間を過ぎたり、すでに支払いが開始していたりするケースには対応できません。この方法を使えば、一括払いしか利用できない店舗の料金も分割で支払えるようになります。

●繰り上げ返済はできる?

クレジットカードの繰り上げ返済は、カード会社により方法が異なります。分割払いを指定するなら、事前に確認しておくと安心です。繰り上げ返済をすると、一般的には別途手数料がかかります。一方で、早く支払った分だけ手数料の払い戻しを受けられる可能性があるため、必要に応じて検討してみましょう。

■「クレジットカードの分割払いを上手に活用しましょう」

今回は、クレジットカードの分割払いの基礎知識や、ほかの支払い方法との違いなどをご紹介しました。分割払いを利用すると、利用翌月の負担を抑えて、家計に余裕を持たせやすくなります。返済期間が明確で、計画的にお使いいただけます。カード会社によっては、利用後に分割払いへの変更が可能なため、大きな金額のお買い物をする際はぜひ分割払いを上手にご活用ください。